Z pozoru lipiec mógł wydawać się spokojny. Sezon wakacyjny w pełni, a kalendarze technologicznych premier lekko przerzedzone. Ale pozory mylą. W tle działo się naprawdę dużo i to rzeczy, które będą mieć długofalowe konsekwencje dla całej branży IT PRO.

Od premier nowych układów serwerowych, przez zaskakujące decyzje Intela i wzrost znaczenia Chin w wyścigu AI, po zmiany w systemach otwartych czy geopolitycznych ograniczeniach. Jeśli zarządzasz infrastrukturą, integrujesz rozwiązania dla firm lub śledzisz globalną mapę IT, te informacje powinny znaleźć się na Twoim radarze.

AMD uderza z siłą – nowe Threadrippery, rekordy na rynku serwerów i wyższe ceny akceleratorów

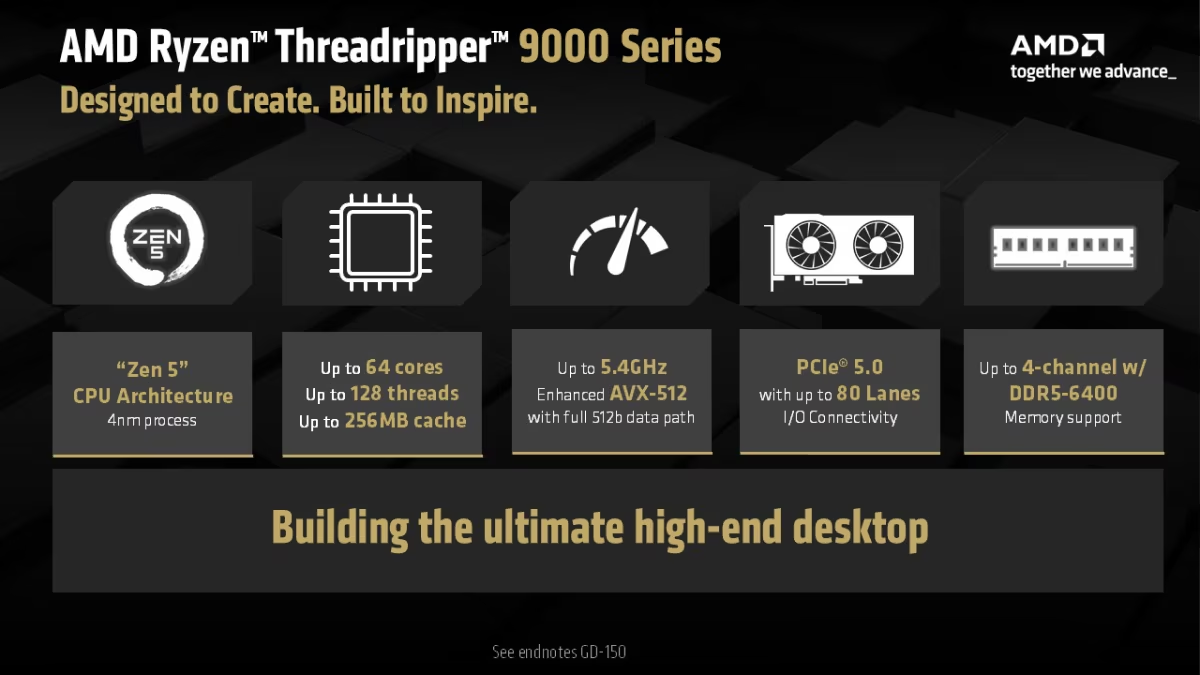

Lipiec był dla AMD miesiącem mocnego ofensywnego zagrania, zarówno sprzętowo, jak i rynkowo. Firma zaprezentowała nowe procesory Ryzen Threadripper 9000 oraz Ryzen Threadripper PRO 9000, oparte na architekturze Zen 5, których zapowiedzi widzieliśmy już w maju. W wersji PRO flagowiec oferuje aż 96 rdzeni i 192 wątki, z obsługą ośmiokanałowego ECC DDR5 i 128 linii PCIe 5.0, co stawia go w roli idealnego napędu dla najbardziej wymagających stacji roboczych. Dla mniej wymagających, ale nadal potężnych maszyn HEDT, klasyczne modele Threadripper 9000 (do 64 rdzeni) zachowują dużą kompatybilność, a zarazem oferują potężny skok wydajności.

Równolegle z CPU, AMD zapowiedziało także Radeon AI PRO R9700, kartę stworzoną z myślą o stacjach roboczych do zadań AI. Oparta na architekturze RDNA4, konstrukcja ta ma wspierać nie tylko klasyczne obliczenia FP8, FP16, ale też natywne modele w mixed-precision. To rozwiązanie nie tylko dla laboratoriów R&D, ale też studiów AI, które potrzebują niezależności od NVIDII i CUDA, do tego wyposażone w 32 GB pamięci VRAM.

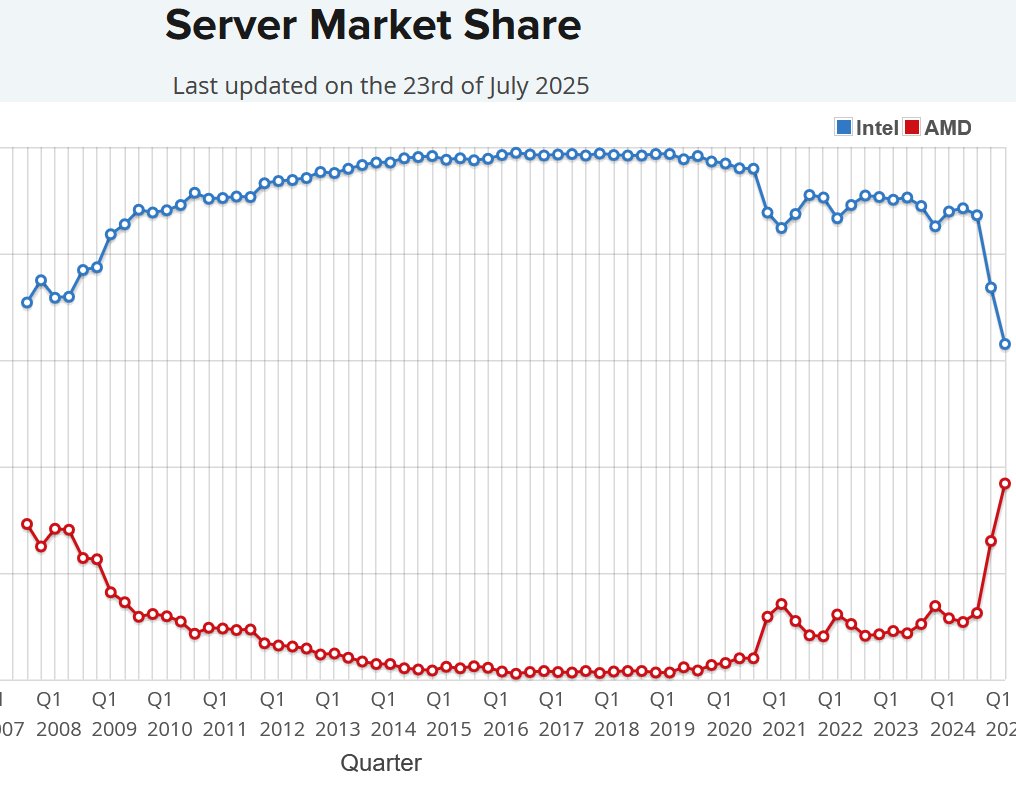

Do tego wszystkiego dochodzą dwa istotne rynkowe ciosy. Pierwszy to rekordowy wynik AMD na rynku serwerowych CPU. Według najnowszych danych PassMark, z lipca 2025, firma po raz pierwszy w historii osiągnęła 40% udziału w liczbie aktywnych procesorów w serwerach, podczas gdy udział Intela spadł do poziomu 59,8% – najniższego od dwóch dekad. To symboliczny moment końca epoki dominacji „niebieskich” i pokaz siły portfolio Epyc, który trafia zarówno do hyperscalerów, jak i klasycznych centrów danych. Co więcej, AMD nie tylko zwiększa udział ilościowy – coraz więcej firm sięga po wyżej wyceniane, bardziej zaawansowane modele, co przekłada się na wyższą średnią wartość koszyka zakupowego.

Po drugie, firma podniosła ceny akceleratorów Instinct MI350 nawet o 70% względem wcześniejszych zapowiedzi. Taki ruch może tłumaczyć wysoki popyt i problemy z dostępnością, ale trudno go nie odczytać również jako próby maksymalizacji zysków w okresie rosnącego zapotrzebowania na sprzęt do AI. Krótko mówiąc, AMD coraz śmielej rozpycha się nie tylko na rynku konsumenckim, ale i w serwerowniach, stacjach roboczych oraz centrach danych AI. Ale ten sukces ma też swoją cenę i to dosłownie.

Intel w defensywie: zmiany, cięcia i gorzka refleksja

Zupełnie inną kartę musiał rozegrać w lipcu Intel. Podczas gdy AMD świętuje sukcesy w segmencie serwerów i akceleratorów AI, dawny lider branży półprzewodników zmaga się z trudną rzeczywistością i koniecznością wewnętrznej przebudowy. Najmocniej wybrzmiała szczera, wręcz brutalna, wypowiedź nowego CEO firmy, Lip-Bu Tan, który przyznał wprost: „Nie jesteśmy dziś w top 10 firm półprzewodnikowych świata”. Ta szczerość pokazuje, jak dużą presję odczuwa Intel, zwłaszcza gdy AMD i Nvidia coraz wyraźniej wychodzą na prowadzenie w strategicznych sektorach.

W ramach cięć operacyjnych Intel zapowiedział zwolnienia obejmujące około 15–22% pracowników. Do tego Tan zapowiedział też wprowadzenie polityki „bez pustych czeków”. Od teraz każda inwestycja ma być oparta na realnym zapotrzebowaniu klientów, co oznacza zredukowanie rozbudowy zakładów produkcyjnych jako formy stymulacji rynku. W związku z tym Intel anulował plany otwarcia mega-fabryk w Polsce i Niemczech, jednocześnie konsolidując operacje testowe i montażowe w krajach Azji, takich jak Wietnam czy Kostaryka.

Równocześnie trwa wielka restrukturyzacja wewnętrzna – Intel ogłosił sprzedaż swojego działu Network & Edge (NEX), który odpowiadał m.in. za rozwiązania dla infrastruktury sieciowej i brzegowej. To kolejna część biznesu, która ma trafić w ręce zewnętrznych inwestorów, a sama firma skupi się na swoich „kluczowych kompetencjach firmy”, choć coraz trudniej jednoznacznie wskazać, czym one jeszcze są.

Na tym tle jedyne pozytywne wieści dla Intela pochodzą ze sfery badań nad AI. Wspólnie z izraelskim Weizmann Institute, firma zaprezentowała nowe podejście do przetwarzania języka naturalnego oparte na technice speculative decoding, które znacząco przyspiesza działanie modeli językowych. To interesująca ścieżka rozwoju, ale wciąż bardziej obietnica niż rynkowy przełom.

Embargowy rollercoaster – Nvidia znów może sprzedawać H20 w Chinach

Po kilku miesiącach napięć, niejasnych komunikatów i rygorystycznych ograniczeń ze strony administracji USA, sytuacja Nvidii na chińskim rynku AI znów się odwraca, przynajmniej tymczasowo. W lipcu producent uzyskał zielone światło na wznowienie sprzedaży swojego specjalnie ograniczonego układu H20, stworzonego z myślą o ominięciu zakazów eksportowych do Państwa Środka. Oficjalnie mowa o “czasowym zniesieniu ograniczeń”, jednak nieoficjalnie mówi się, że to efekt intensywnych negocjacji zarówno po stronie amerykańskiej administracji, jak i samej NVIDII, która od początku starała się lawirować między geopolityką a popytem rynkowym.

Nie czekając na kolejną zmianę nastrojów w Białym Domu, Nvidia błyskawicznie złożyła zamówienie na 300000 chipów H20, które zostaną wyprodukowane przez TSMC. Taka liczba jasno pokazuje, jak istotny jest chiński rynek według szacunków to nadal jedno z największych źródeł przychodów dla Nvidii, szczególnie w segmencie AI i HPC. Firma jednocześnie ujawniła także nowy model GPU przeznaczony wyłącznie na rynek chiński pozbawiony pełnej mocy, ale spełniający lokalne wymogi prawne i eksportowe.

Dla klientów spoza Chin to może oznaczać jedno, wydłużony czas oczekiwania na pozostałe układy NVIDII. Firma będzie chciała maksymalnie wykorzystać okres „odwilży” i zrealizować jak największe zamówienia z Chin, co może skutkować przesunięciem priorytetów produkcyjnych w TSMC. Już teraz niektórzy integratorzy z USA i Europy raportują opóźnienia w dostawach układów A100 i H100, a sytuacja może się pogorszyć, jeśli „chińskie okienko” nie zostanie szybko zamknięte.

To wszystko pokazuje, że Nvidia gra nie tylko technologią, ale i dyplomacją. W ciągu ostatniego roku firma balansowała między amerykańskimi regulacjami a ogromnym popytem z Chin, gdzie lokalne firmy, mimo rozwoju własnych rozwiązań AI, nadal chętnie sięgają po układy spod znaku „zielonego oka”. Ile potrwa obecna odwilż? Tego nie wie nikt, ale NVIDIA zdaje się wyciskać z niej tyle, ile się da.

Chiny przyspieszają w AI: własne modele, własne chmury, własne… zasady

Choć Nvidia chwilowo znów może eksportować swoje chipy do Państwa Środka, to władze w Pekinie nie mają złudzeń co do trwałości tego stanu rzeczy. Wiedząc, że każdy taki „okres łaski” może skończyć się z dnia na dzień, Chiny nie tylko nadrabiają zaległości technologiczne, ale próbują zbudować własną, suwerenną alternatywę dla zachodniego ekosystemu AI. I, jak pokazuje lipiec, idzie im to coraz sprawniej.

Podczas konferencji WAIC w Szanghaju, premier Li Qiang wezwał do powołania globalnej organizacji ds. AI. Celem miałaby być budowa międzynarodowych ram współpracy, które ograniczyłyby dominację kilku państw i korporacji nad kluczowymi technologiami przyszłości. Nowy plan zarządzania AI zakłada szeroką wymianę wiedzy, zwłaszcza z krajami Globalnego Południa, i wspólny rozwój norm regulacyjnych niezależnie od USA.

W odpowiedzi na rosnące ograniczenia eksportowe, chińskie firmy technologiczne utworzyły dwa kluczowe sojusze branżowe, jak Model‑Chip Ecosystem Innovation Alliance, zrzeszający producentów chipów (Huawei, Biren, Moore Threads) i twórców modeli LLM (np. StepFun). Drugi z nich, zainicjowany przez Szanghajską Izbę Gospodarczą, koncentruje się na wdrażaniu AI w przemysł i integracji z lokalnymi rozwiązaniami technologicznymi.

Efekty tych inicjatyw już widać, zarówno na poziomie modeli, jak i sprzętu. Baidu udostępniło publicznie serię wielojęzycznych modeli Ernie 4.5, opartych na architekturze MoE i zintegrowanych z własnym frameworkiem PaddlePaddle. Alibaba z kolei pokazała swój najpotężniejszy jak dotąd model do generowania i analizowania kodu – Qwen-3, który od razu trafił do repozytoriów open source.

Na froncie sprzętowym najgłośniej było o Huawei i jego nowej platformie CloudMatrix 384, która ma stanowić bezpośrednią konkurencję dla rozwiązań pokroju NVIDIA DGX. System oparty na układach Ascend 910B został zaprojektowany z myślą o dużych klastrach AI i może być skalowany do setek petaflopsów mocy obliczeniowej. To część większego planu uniezależnienia się Chin od amerykańskich akceleratorów, zwłaszcza w projektach państwowych i strategicznych.

Zmiany w otwartych systemach: suwerenność, darmowy RHEL i nowy kierunek Red Hat oraz SUSE

W czasach, gdy geopolityka coraz mocniej wpływa na decyzje technologiczne, a niezależność infrastruktury IT staje się priorytetem dla firm i administracji publicznych, również świat open source nie pozostaje bierny. Dla wielu organizacji otwarte systemy to nie tylko kwestia kosztów, ale też kontroli nad danymi i środowiskiem obliczeniowym, a to wymusza nowe podejście u największych graczy.

W lipcu Red Hat ogłosił ważną zmianę. Firmy będą mogły bezpłatnie korzystać z systemu RHEL na maksymalnie 25 instancjach produkcyjnych bez ograniczeń licencyjnych czy konieczności wykupu wsparcia. To istotny krok po krytykowanym wcześniej zamknięciu dostępu do kodu źródłowego i odejściu od klasycznego modelu FOSS, który Red Hat współtworzył przez dekady. Firma tłumaczy, że nowe zasady mają zachęcić małe i średnie przedsiębiorstwa do legalnego i stabilnego korzystania z RHEL w środowiskach produkcyjnych, bez konieczności migracji do nieoficjalnych forków.

Równolegle Red Hat wraz z SUSE zacieśnia współpracę na rzecz tzw. cyfrowej suwerenności w chmurze. Inicjatywa skupia się na zapewnieniu interoperacyjności, przejrzystości oraz zgodności z europejskimi regulacjami dotyczącymi przetwarzania danych i lokalizacji usług. Wspólny cel? Stworzenie środowiska chmurowego, które nie będzie uzależnione od dominacji kilku globalnych dostawców i umożliwi budowanie infrastruktury IT zgodnie z lokalnym prawem oraz wymaganiami sektora publicznego.

Lipiec 2025 to kolejny miesiąc, który udowadnia, że sztuczna inteligencja to nie tylko chwilowy trend, ale siła napędowa transformacji całej branży IT. Od dominacji AMD i strategicznych decyzji Intela, przez skomplikowaną grę geopolityczną wokół chipów AI, po rosnącą niezależność Chin i ewolucję otwartych systemów. Każdy z tych elementów wpływa na strategię działania współczesnych firm.